加拿大公寓市场正在经历一场“看不见的危机”。与其说是暴跌引发恐慌,不如说是一种“慢性出血”式的投资困境正在拖垮成千上万的小型投资者。这场危机并不轰轰烈烈,但其结构性深度,却远比许多投资者预期的更为严重。

加拿大按揭及住房公司(CMHC)近日的一份报告试图将希望寄托在“供应短缺”可能引发的未来房价反弹上。然而,这种对未来稀缺性的乐观判断,正在掩盖投资者所面临的当下困境:高利率、租金增长乏力、管理费飙升,以及租赁市场的结构性变化。

以一套60万加元的多伦多市中心一居室为例,在目前4%的贷款利率下,净现金流每月为负近750加元。这不是个案,而是市场的普遍现象。更令人不安的是,即使未来降息,也不足以使现金流转正,反而可能只是“减缓亏损速度”。

更关键的是,加拿大房地产已不再是传统意义上的租金投资,而演化为一种以预售为载体的“投机链条”。过去数年,市场充斥着大量小户型、低居住品质、为投机而生的产品。当利率大幅上升、持有成本大增,这些原本依赖高杠杆的投资模型便迅速崩塌。

与此同时,机构投资者正以更低融资成本、更强管理能力,蚕食本已脆弱的租赁市场份额。他们所掌握的融资工具,已远非散户投资者能比拟。一场“资本等级制度”正在房地产市场内部悄然形成。

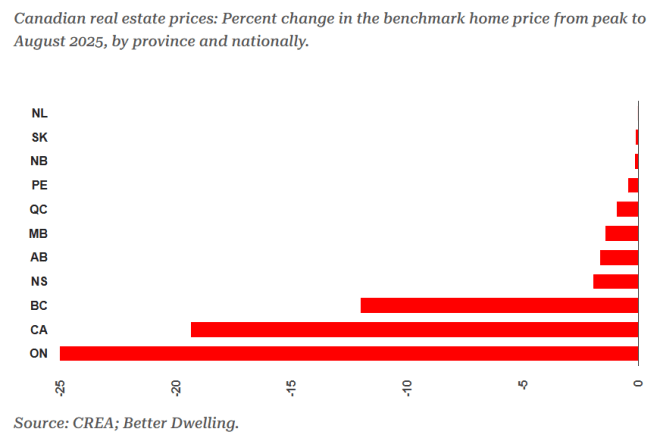

租赁市场也不再是无底的蓄水池。非永久居民减少、高校国际生人数下降、租金承压,使得供需矛盾短期内更倾向于过剩。Urbanation数据显示,2025年第一季度多伦多租金已同比下滑近3%,挂牌出租数量则激增29%。

因此,问题的核心并非“是否应该抄底”,而是“这个底到底通向哪里?”投资者所需的并非廉价的价格,而是结构性健康的市场——而后者短期内看不到。

对CMHC而言,强调长期趋势无可厚非;但对散户投资者而言,当下的现金流、生存空间与政策风险才是更需关注的重点。此刻投资公寓,或许不是在抄底,而是在为一场尚未结束的调整埋单。