当“住得起”成为一种奢侈,加拿大的租屋市场正悄然重塑中产与工薪阶层的生存现实。根据地产平台Zoocasa最新发布的报告,要在多伦多租住一个一房单位并保持租金不超过收入三分之一的“黄金比例”,租客每小时需赚取44.13加元,相当于年薪86,062加元——这个数字,几乎是安省当前最低工资的三倍。

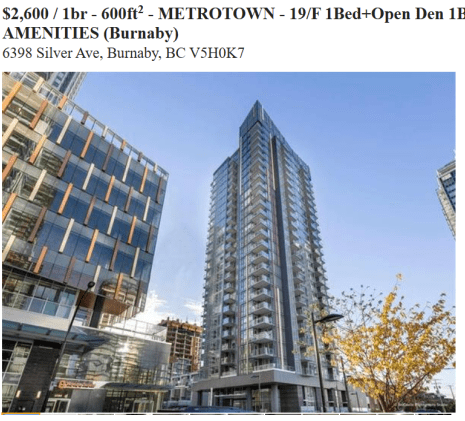

加拿大人习惯将住房视为基本权利,但现今的数据揭示出一个令人不安的现实:最低工资已无法承载基本生活。以目前安省每小时17.60元的最低工资计算,一名全职员工年薪约为31,680元,理论上可负担的月租应不超过845元,而多伦多的平均一房租金高达2,295元——“生活成本”与“收入现实”之间的鸿沟,正变得难以跨越。

不仅是多伦多,整个安省甚至全国多地都陷入“租金失控”的危机。在北约克、密西沙加等大多伦多地区城市,租一房单位所需的“理想时薪”同样高达40元以上。以往被视为避风港的中小城市,如伦敦、滑铁卢、大萨德伯里等,也不再“可负担”。

这场悄无声息的危机,最先吞噬的是年轻人和新移民的未来。对许多刚踏入社会的工薪族而言,选择“独立生活”几乎等同于“经济自杀”。越来越多的加拿大人被迫推迟成家计划,与父母同住、搬离市中心或彻底告别租房市场。

专家指出,仅靠小幅度上调最低工资,根本无法弥合住房成本与收入增长之间的结构性落差。报告直言:“住房不再只是经济问题,它已成为影响加拿大社会公平与代际机会的重要变量。”

在这个以公平著称的国家,住房是否仍然是一项基本权利?还是,已悄然变成只有少数人负担得起的特权?这场关于“住得起”的集体焦虑,或许才刚刚开始。