宾顿——安省房市的“热度”正迅速降温,一套曾在2022年以191万加元购入的宾顿独立屋近日以115万加元成交,四年间累计亏损高达760,000加元。此次交易不仅折射出个别豪宅市场的波动,也揭示了大多伦多地区整体房价从高峰回落至六年前的趋势。

该房屋建于现代风格,占地近3,000平方英尺的地上空间,加上1,365平方英尺的地下室生活区,包括影院房和大型吧台。2020年首次售出价格为1,199,000加元,随后的2022年购入价格一度攀升至191万加元。然而,由于利率上升、购房需求降温以及市场供应增加,这套房产经历了数次价格调整,最终以远低于购入价成交。

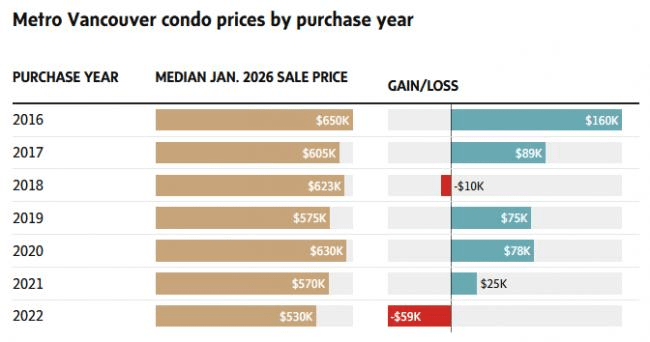

多伦多地区房地产委员会(TRREB)最新数据显示,1月份大多伦多地区房屋平均售价跌破100万加元,为五年来首次。这一趋势意味着,买家在谈判桌上掌握了更多主动权,房市从卖方市场逐渐向买方市场转变。分析人士指出,过去三年低利率推动的价格泡沫正在逐步释放,房价回调不仅影响投资者,也对首次置业者带来实际机遇。

专家认为,这类高额亏损案例凸显了房地产市场的区域性与分层性特征。豪宅或大面积独立屋在高峰期受投资需求推动,价格上涨迅速;而在利率上升和购房需求下降背景下,其回调幅度也更明显。同时,房价回落对市场心理产生连锁效应:原本依赖资产增值的购房者和投资者,可能面临现金流压力和心理预期落差。

从更宏观角度看,大多伦多地区房价回落提醒公众,房地产不再是单纯的保值增值工具,而是与宏观经济、利率政策和市场供需紧密相连的复杂资产。对于普通购房者而言,这既是风险警示,也是购入优质物业的窗口期。在政策调控和市场自我修正的共同作用下,未来安省房市将进入结构性调整阶段,价格回归理性,投资与居住需求需更加谨慎平衡。