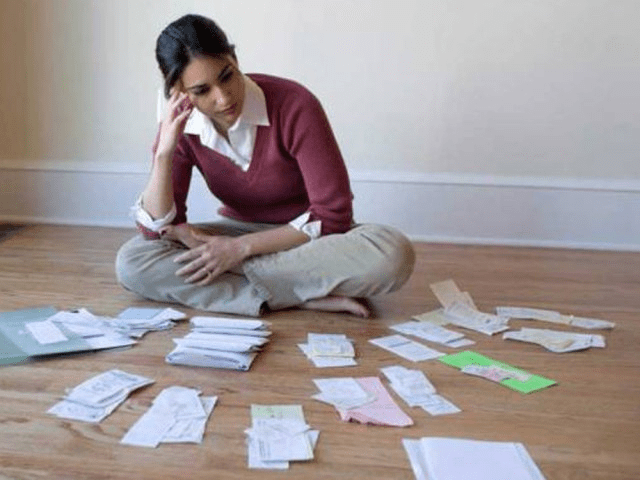

在宏观经济指标尚未全面恶化之际,加拿大家庭的日常开支却已率先发出警报。Office of the Superintendent of Bankruptcy最新数据显示,2025年全国共有140,457名消费者申报无力偿债,创16年来新高。这一数字背后,并非单一金融冲击,而是生活成本持续上升对家庭现金流的长期侵蚀。

多项研究显示,债务结构的变化尤为关键。债务纾困机构Hoyes Michalos指出,申请破产者的平均无担保债务已升至67,496加元,为十余年来最高水平。信用卡债务、汽车贷款与个人信贷同步攀升,反映出家庭在维持基本生活开支方面对借贷依赖加深。

然而,与以往周期不同,本轮财务压力的核心并非房地产或金融资产价格,而是日常消费领域的结构性通胀。根据TD Bank的研究,目前加拿大食品价格较2019年累计上涨逾30%,显著高于疫情前趋势路径。这一变化使普通家庭每年食品支出平均增加超过1,600加元,直接压缩可支配收入空间。

基层社会服务机构的变化,进一步印证了消费层面的紧张。位于Allan Gardens的社区食品银行报告称,疫情后领取援助的人数持续攀升,年度服务量较疫情前增长超过150%。这些新增求助者中,不乏拥有稳定工作但难以应对生活成本上涨的家庭。

住房市场同样与破产趋势形成联动。Canada Mortgage and Housing Corporation的监测显示,按揭还款困难的房主数量较疫情后低点显著上升,表明高利率与高生活成本的叠加效应正在逐步向资产阶层传导。

经济学界普遍认为,这一轮破产增长更接近“慢性压力释放”而非突发性危机。疫情时期的借贷扩张与财政支持逐步退出,叠加工资增长滞后与通胀持续,使家庭财务缓冲空间被逐渐消耗。尤其是租房者与低资产群体,在缺乏财富增值渠道的情况下,对价格上涨更为敏感。

从宏观层面看,消费者破产数量的攀升不仅是金融问题,也反映出收入分配、社会保障与生活成本结构之间的再平衡压力。对政策制定者而言,如何在抑制通胀与维护家庭财务稳定之间取得平衡,将成为未来经济治理的重要课题。