在加拿大房地产长期牛市的叙事中,“持有五年必赚”几乎被视为一条不证自明的真理。然而,当利率飙升、供应激增与需求退潮交织,这一信念正被现实撕开裂缝。越来越多在疫情高峰期入市的公寓买家发现,时间并未带来财富积累,反而放大了负资产风险。

Francesca Parc与伴侣的经历,是这一转折的缩影。2021年,在低利率与购房焦虑的推动下,他们以52万加元购入一套距Toronto市中心约一小时车程的两居室公寓。当时,两人刚获得稳定的政府职位,顺利拿到50万加元贷款额度。在“与其替房东还贷,不如为自己投资”的劝说下,他们决定入场。

五年后,这笔“跳板式投资”却成为沉重负担。若此时出售,预计亏损7万至10万加元;若出租,每年仍需补贴约6000加元。Parc坦言,如果当初报价被拒,或许反而是幸运。

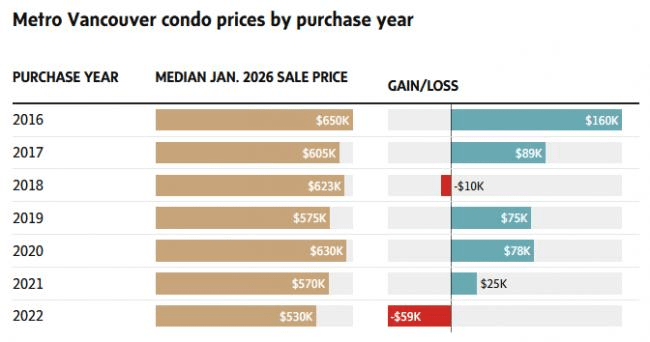

数据揭示,这并非个案。根据HouseSigma2025年1月统计,2020年购入并近期出售的多伦多公寓中位亏损约1.87万加元;2021年买家平均亏损5.6万;而2022年入市者平均亏损高达11.6万加元,约占房价19%。在大温地区,类似趋势同样出现,部分高峰期买家转售亏损超过7%。

更值得注意的是时间成本的变化。多伦多公寓平均挂牌周期已延长至约100天,而2021年仅为58天。流动性下降意味着卖家不仅面对价格下行,还需承受更长时间的不确定性。

结构性因素正在改变游戏规则。首先,利率快速上升显著抬高持有成本。部分浮动利率房贷在一年多内由1%多跃升至6%以上,现金流瞬间转负。其次,疫情期间集中建设的大量公寓陆续完工,供应端压力释放。与此同时,全国租金在经历高峰后回落至16个月低点,投资回报模型被进一步压缩。

年轻人是受影响最深的群体。安省土地注册机构Teranet数据显示,过去五年中,30岁及以下首次购房者占公寓买家41.5%。许多人原本规划“五年换独立屋”,如今却被市场反转锁定在原地。部分人选择“以租养租”——搬去更大空间租住,同时将自有公寓出租,尽管仍需每月贴钱,但换来生活品质改善。

房地产经纪人普遍认为,当房产被过度金融化、视为短期投资工具时,风险往往被低估。2015至2020年间,多伦多公寓均价曾上涨超过50%,强化了“房价只涨不跌”的群体记忆。但历史的连续上涨并不构成未来的保证。

这场调整或许并非全面崩盘,而是一次定价重估。当融资成本回归常态,资产价格与租金收益重新对齐,投机溢价自然被挤压。对高峰期入市者而言,“熬时间”成为唯一策略;对市场而言,这则是去杠杆化的必经阶段。

加拿大房地产故事正在改写。对于一代年轻买家来说,房产不再是通往阶层跃升的自动阶梯,而更像是一堂昂贵的风险管理课程。