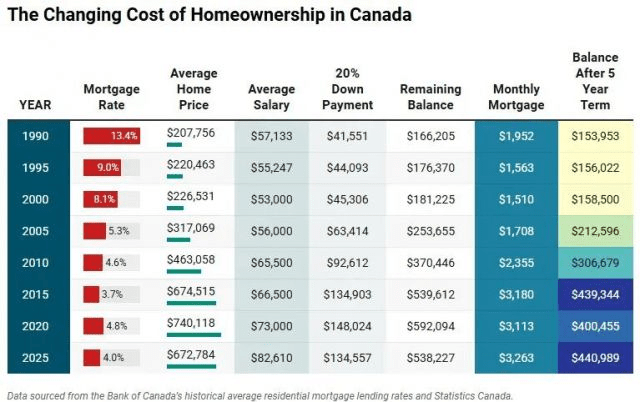

近日,房地产分析网站Zoocasa发布了一份涵盖过去35年加拿大30岁左右年轻家庭购房负担的深度报告。数据揭示出一个令人震惊的现实:尽管2025年房贷利率仅为4.04%,远低于1990年高达13.4%的水平,但年轻购房者背负的还款压力却比当年更大。

报告指出,1990年买房首付约4.1万元,加拿大家庭储蓄率约7.2%,约需10年攒够;而2025年首付飙升至13.4万元,攒齐首付的时间推长至22年。与此同时,月供负担占税后收入的比例从1990年的41%攀升到2025年的47%,这意味着即便利率大幅下降,购房压力依然沉重。

造成这一现象的根本原因,是房价涨幅远远超过收入增长。2010年代成为转折点,低利率虽降低借贷成本,却成了房价飙升的催化剂。相比之下,1980至1990年代的婴儿潮一代享受了低房价和利率下降带来的双重红利;而千禧一代及Z世代则面临“攒首付难、月供高”的双重夹击。

Zoocasa报告警示,这种代际鸿沟不仅影响住房拥有率下降,更推迟了年轻人的财富积累和人生规划,甚至影响退休和财富传承。

专家建议,购房不应仅看利率或房价波动,而应关注自身负担能力,尽早“上车”才能抓住资产增值机会,避免长期被房价高企所困。

这一历史视角为加拿大房市注入新的思考:高利率或许吓退部分买家,但当“买房”成为财富保值的必要选择时,市场依旧火爆。