当一场突如其来的雷暴击倒你家后院的老树,或者山洪突袭淹没了地下室,真正让你措手不及的,也许不是自然本身,而是你原以为“万无一失”的保险保单。

在加拿大,极端天气已从“例外事件”成为“年年常客”。据保险行业风险数据机构 CatIQ 报告,2023年,加拿大因风暴、洪水、冰雹和山火造成的总保险理赔损失高达80亿加元,创下历史新高。气候变化正深刻重塑着家庭财产保险的规则,也让无数屋主意识到,真正的防护,不仅是屋顶下的钢筋水泥,更是保单中的细节条款。

一场风暴,一纸保单,四种误解

“很多人以为,保了房屋保险就万事无忧。”加拿大保险局(IBC)全国总监罗布·德普鲁伊斯(Rob de Pruis)说,“但真正的保障常常藏在细节里。”

以下是四种常见极端天气场景,和你可能不知道的理赔真相:

1. 邻居的树砸坏你家的屋顶:不一定邻居赔。

若树倒因自然风暴而非人为疏忽(如树木病死多年未清除),那么受损一方的保险通常要自行承担。除非有证据表明邻居存在明显过失,才可能通过法律途径索赔。

2. 倒树砸车,必须有“全险”才赔。

标准汽车责任险不涵盖自然灾害损坏。只有购买了“综合险”(Comprehensive)或“全险”,保险公司才会理赔车辆因雷暴、树木或冰雹损毁。

3. 围栏、车库、烧烤架:通常包括在保单中。

标准房屋保险除主屋外,通常还包括“独立结构”(如车库、围栏)和“外部物品”(如户外家具)。更重要的是,理赔标准为“重建成本”——即便围栏已有十年历史,赔偿也按重建新围栏计。

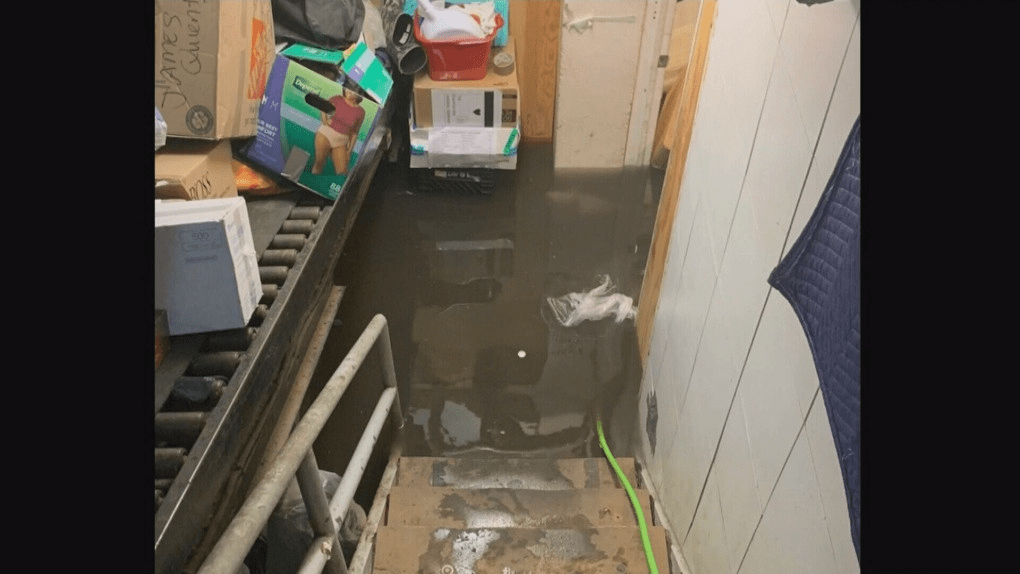

4. 水灾不等于“水管漏水”。

最常被忽视的是:地面积水、河水泛滥、暴雨倒灌等自然灾害并不包括在基本保单中。需要额外投保“下水道倒灌险”或“洪水附加险”才能理赔。

“保险盲区”下的家庭风险

根据Ratehub.ca 2024年报告,超过42%的加拿大屋主并不清楚自己的房屋保险是否涵盖洪水风险;超过一半的车主未投保“全险”,尤其是使用旧车的家庭群体。

“这是一个信息不对称的问题。”保险专家马特·汉兹(Matt Hands)解释说,“保险公司在销售时,未必会主动指出哪些属于‘未涵盖’,而消费者往往只关注保费金额,而忽略条款细节。”

这种盲区在极端天气频发的今天,可能意味着巨额的自费修复成本。2023年阿尔伯塔省一次夏季雷暴造成的冰雹灾害,平均每户需自费维修费用高达14,000加元,而其中超过60%的家庭并无足够保障。

从气候异常到保险常识的“再教育”

加拿大环境与气候变化部(ECCC)数据显示,2024年夏季气温较往年同期高出2.1°C,强雷暴和热带低压活动频率显著上升。气候风险已从自然灾难走入市政预算、城市规划和家庭决策的核心。

“每一个家庭都需要重新评估他们的保险内容。”德普鲁伊斯强调。“这不只是为了赔偿金额,更是一种风险管理行为。”

他建议:

- 每年至少一次与保险顾问沟通,更新保单;

- 确保了解“保额上限”、“免赔额”和“未涵盖事项”;

- 若房屋位于低洼地带、河畔或林区,应额外购买水灾和山火险;

- 检查落水管、地基排水和树木状态,预防性修复比事后索赔更有效。

保单背后,是对未来气候的选择

保险,不仅是保障机制,也逐渐成为城市和国家适应气候变化的核心工具。在加拿大,保险行业已开始与地方政府协作,推动“气候适应型建筑标准”和“高风险区调保政策”。

但对于普通家庭而言,下一次雷暴来袭之前,他们能做的最重要一步,或许就是从重新理解自己的保单开始。

“风暴会越来越频繁,”汉兹说,“但真正的问题是,我们的保险意识能否跟得上气候的脚步。”