在2025年6月,加拿大住房市场表面呈现出惊人的活力。根据加拿大按揭与住房公司(CMHC)最新数据显示,当月住房开工量年化值达到283,700套,创下自2021年以来最高纪录。表面上,这是建筑行业和经济复苏的象征,但更深层的现实却是结构性风险的转移:住房市场正由购房驱动转向租赁导向,而这场转向的背后,是需求断层、政策干预和金融杠杆三重力量的交织。

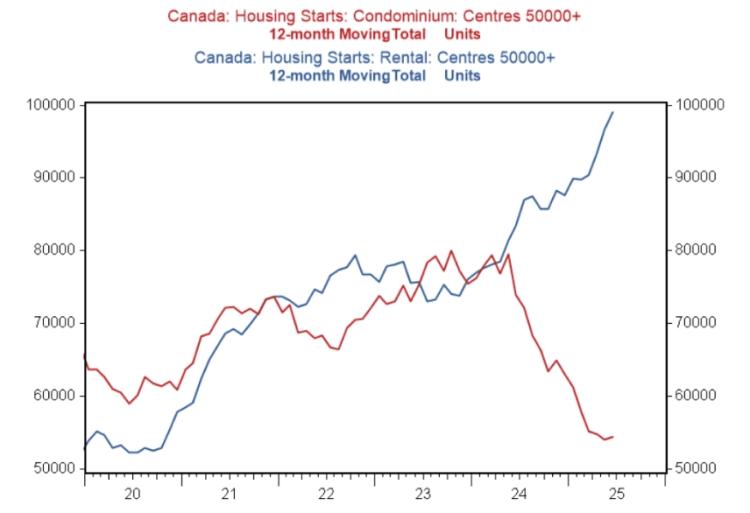

BMO资本市场高级经济学家罗伯特·卡夫奇指出,“住房开工的韧性不是基于消费者信心,而是建立在机构化租赁投资者的扩张计划上。”数据显示,多伦多的新建公寓销售已跌至30年来最低点,许多项目停滞或被迫转型为租赁用途。在全国主要城市中,公寓类开工量下降近三成,多伦多更是暴跌超过60%。

相比之下,租赁住宅的开工量正急剧上升。这一趋势并非市场自发调整,而是在政策推动下发生的结构性转向。加拿大政府近年来逐步将原本针对个人购房者的贷款激励措施,转向为机构开发商提供CMHC担保融资及税收优惠,加速了“目的性租赁建设”的兴起。

这意味着,在金融系统中积聚的风险正悄然转嫁给纳税人。一旦租金下行导致租赁资产估值下跌,风险极有可能由公共担保机制接盘。“政府在试图维持建筑行业的表面繁荣,却可能正在为未来埋下系统性风险。”卡夫奇警告说。

与此同时,租金市场正面临潜在反转的双重压力。其一是供应激增导致结构性过剩,其二是人口增长放缓削弱了刚性需求。虽然目前租金尚未出现大幅下滑,但BMO预计,“租赁市场的熊市才刚刚开始”。

更深层的问题在于,这一政策转向并未解决“可负担性危机”的核心矛盾。大规模机构化租赁开发虽增加了供应,却未降低居住成本,反而强化了对低收入租户的剥夺性定价权。

从经济循环的角度来看,加拿大租赁市场目前的“热潮”更像是一种财政杠杆维稳措施:它以开工量和就业数据换取短期经济稳定,却为未来积蓄了房地产泡沫的新形式——以租金为支撑的高估值资产,处于信用担保与政策操控之间的真空带上。

在全球房地产市场高度金融化的背景下,加拿大的这一变化或将成为其他国家研究“租赁资本化”趋势与政策应对机制的重要参考。