三年来最“便宜”的房市,为什么依然没人敢买?

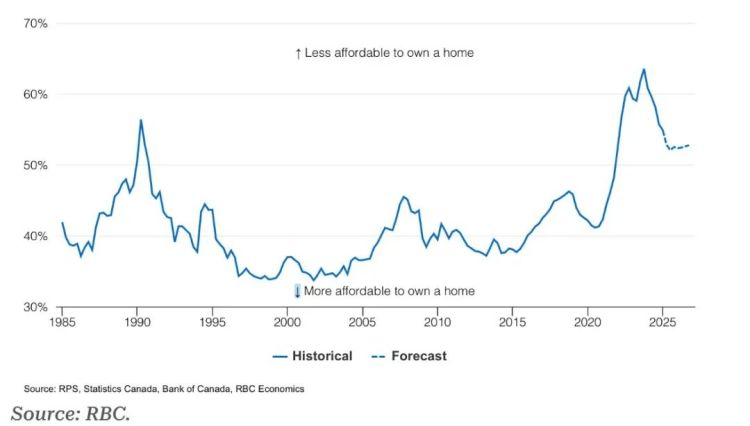

加拿大皇家银行(RBC)近期发布的2025年第一季度住房负担能力报告显示,加拿大人用于购房的收入比例从高峰期的63.5%下降至55.1%,达到三年来最低点。但这一“好消息”的背后,隐藏的却是一场让许多年轻人难以察觉的系统性误导:房价略跌、利率趋稳,远不足以撬动一个仍然让大多数家庭望而却步的房地产市场。

“看上去是改善,其实是停滞。”RBC助理首席经济学家Robert Hogue的这句话,戳中了问题核心。他指出,房价虽有调整,但距离“负担得起”的标准(即住房成本不超过家庭收入的三分之一)仍遥不可及。

房价跌了多少,房市真的变“亲民”了吗?

根据RBC住房负担指数,加拿大中位家庭需投入收入的55.1%来承担房屋拥有成本——包括贷款利息、物业税及水电费用。这一比例虽然比去年同期降低了近6个百分点,却仍远高于被认为“合理”的33%红线。

原因何在?首先,过去几年的“过热”已将房价推至历史高位。即便当前房价较2022年峰值略有下修,但基数依旧庞大。此外,虽然利率从2023年的5%上方逐步下调至当前4.5%,但仍是“高利率新常态”。

多伦多会计师Teresa Huang直言:“我和丈夫都有全职工作,也攒了首付,但看到每月还贷压力后,我们决定再等。‘变得负担得起’只是技术上的计算,并非心理上的真实承受。”

改善是暂时的,“泡沫后遗症”仍在

RBC数据显示,自2023年末起,加拿大住房市场已有五个季度出现“连续改善”,这是市场调整的显著信号,但更像是对过度增长的“自然回撤”。

经济学家指出,**这轮修正并非系统性重构,而是“过热后的自我平衡”。**真正要让房价回归可持续水平,需要更多的结构性手段:住房供给扩张、按揭制度灵活化、首购者支持机制等。

加拿大按揭与住房公司(CMHC)曾在报告中提醒:“住房负担能力的真正恢复,不能依赖房价微调,而应依靠收入增长、利率长期回落和住房政策改革的合力作用。”

但这“三驾马车”目前似乎都在慢行。

谁在承受压力?年轻人与中产的“双重挤压”

加拿大房地产市场的结构性问题,正在悄然改变阶层流动的逻辑。无数年轻家庭被挡在门外,租房成为“终点”而非“过渡”。

“我们不是不想买,是不敢买。”29岁的卡尔加里小学教师Sarah Wilson坦言:“一方面担心收入跟不上每月支出,一方面怕房价再跌,我们就被套牢。”

中产家庭的困境也开始显现:一边被按揭压力吞噬,一边又无力参与未来升值机会。一位不愿透露姓名的金融顾问指出:“房地产不再是稳妥投资,而更像是一场资金持久战。”

政府工具箱还剩什么?

联邦政府和各省正面临两难选择:在抑制通胀与刺激经济之间摇摆,房地产政策空间有限。虽有如First Home Savings Account (FHSA) 等工具推出,但远水解不了近渴。

“如果我们不在2026年前推出具有系统性影响的新住房政策,那么这场‘表面改善’将只是沉默的前奏。”经济评论员Fraser Linden警告。

结语:幻觉式改善下的真正问题

2025年春,加拿大房市似乎回暖,但这股温度更像是“高烧退后”的低烧余温。表面的负担能力提升,无法掩盖根深蒂固的结构性障碍。

未来的加拿大房市,是“恢复正常”,还是“新常态下的慢性失衡”?这不仅关乎房价走势,更关乎社会结构与代际正义。

如果我们仍将“房价跌一点”视为成功信号,也许就永远无法回答一个本质问题——房子,还是不是为了住?