当加拿大皇家银行(RBC)最新住房负担能力报告释放出“房市变得更可负担”的信号时,许多观察者原以为这是长达数年房地产高烧的“退烧”信号。然而,深入分析数据背后的逻辑后,一种更为冷峻的结论渐渐浮现:这场所谓的“房市修正”,也许只是一次表层缓解,而非根本扭转。

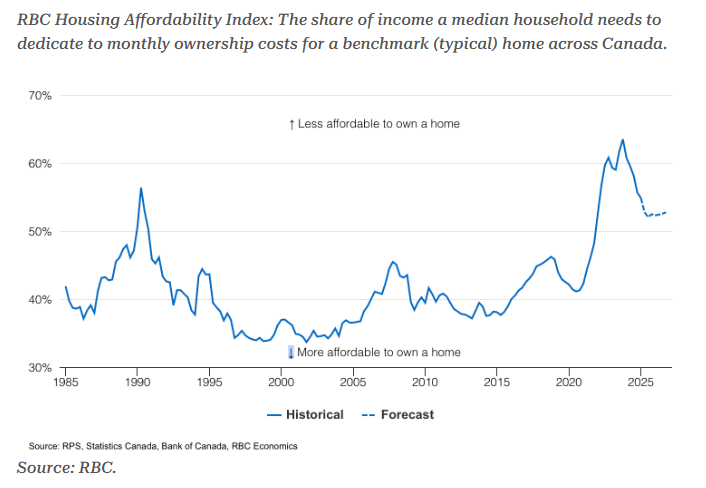

根据RBC发布的2025年第一季度数据,加拿大全国住房负担能力指数降至55.1%,这是三年来的最低点。也就是说,一个中等收入家庭需要将略超过一半的收入用于持有一套典型住宅。这一比例虽比2023年高峰的63.5%明显回落,却仍高于历史长期平均值逾20个百分点,甚至只略低于上世纪90年代泡沫崩溃前的水平。

这是一场“从更糟变成不那么糟”的修正。

“目前的改善主要源自利率下调与工资上涨,而非房价真正回调。”RBC助理首席经济学家Robert Hogue警告。他表示,加拿大央行进一步降息的空间有限,而在就业市场疲软的背景下,薪资增长亦将面临上限。这意味着未来可负担性改善的动力将显著减弱。

更值得关注的是,RBC报告明确指出,本轮房地产调整可能不会出现传统意义上的“剧烈下跌”,而是在高位稳定徘徊。这种“软着陆”情景虽然避免了市场恐慌,却也加剧了结构性失衡——在没有大幅回调的前提下,一整代首次购房者可能将被永久排除在市场之外。

从政府财政角度看,房价维持高位可为地方政府和银行带来税收与贷款利差收益,但对普通居民而言,这意味着财富门槛的代际固化日益严重。首付款压力仍未纳入现有负担指数中,进一步放大了实际购房难度。

换句话说,加拿大正经历一场无声的“住房机会萎缩”。

即便房价不再飞涨,住房也不再普遍可达。从郊区溢出效应到公寓密度提升计划,从短租监管到移民配额调整,加拿大住房政策正面临多维挑战。而RBC报告中最耐人寻味的一句话——“这轮修正可能并不会真正修正”——无疑为这一僵局定调。

未来两年内,如果收入增长乏力、利率降幅有限、而房价止跌企稳,加拿大或将面临一种新常态:房市不再火热,但也远未降温;更多人看得见房子,却依旧住不进去。