在温哥华的一个春日黄昏,28岁的Elena Zhang和32岁的未婚夫David Chen刚刚签下一套不到800平方英尺的公寓购房合同。这套位于本拿比边缘地段的单元售价为78万加元,其中12万的首付款几乎全部来自双方父母的赠与。“如果不是家里支持,我们根本买不起。”Elena坦言,“我们已经工作多年,但手头的存款连一半首付都不到。”

Elena和David并非个例。根据加拿大按揭与住房公司(CMHC)发布的《2025年购房者调查报告》,越来越多的首次购房者正在依赖家庭援助、延迟购房年限甚至合伙出资,来对抗一个越来越高不可攀的房地产市场。

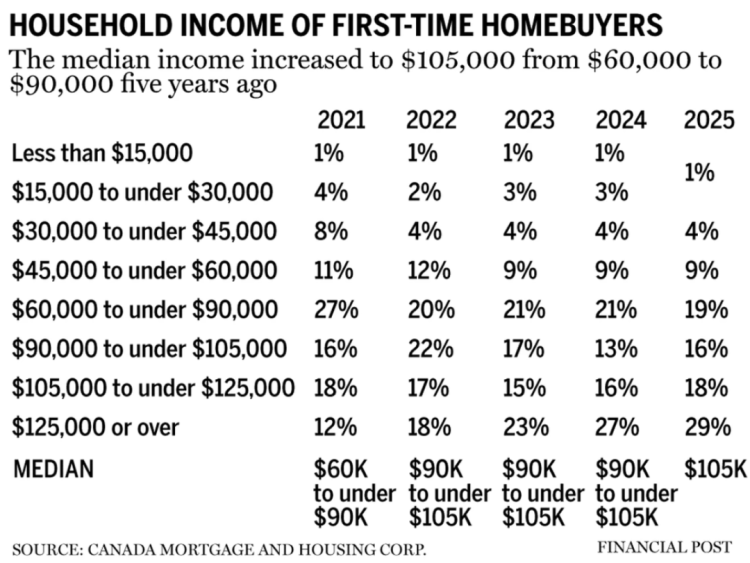

1|年薪六位数成购房“起点”

报告显示,加拿大首次购房者的家庭年收入中位数已升至10.5万加元,比五年前6至9万元的水平显著增长。特别是在多伦多和温哥华这类“百万级”城市,年收入20万加元几乎成为申请贷款的“最低门槛”。

一位在温哥华任职软件工程师的华裔青年Raymond告诉记者:“我年薪接近13万,几年前觉得自己离买房不远了。但现在,贷款资格都刚刚够一间小户型,买独立屋根本不敢想。”

住房的成本不仅体现在购买价格上。利率的持续高企也对购房能力造成了严重挤压。虽然市场预期利率将逐步回落,但目前的浮动利率贷款风险仍高,使得更多人转向混合贷款或继续租房观望。

2|“啃老”不是羞耻,而是战略

报告中最引人注目的一个变化是——首付款来源的变化。超过40%的首次购房者依赖家庭赠与,平均金额达74,570加元;而在卑诗省,这一数字飙升至143,000加元。

在过去的加拿大社会语境中,“啃老”常常带有负面含义。然而,今天的年轻人开始坦然接受家人的援助,甚至将其视为理性的财务安排。

“我们和父母讨论了很久,最终他们同意提前给我们部分遗产。”Elena补充说,“在通胀和房价的压力下,把钱留着不如提前支援下一代。”

CMHC报告指出,如果完全靠自己储蓄,购房者平均需要5至7年才能攒够首付,而这段期间的租金成本往往会吃掉一半以上的收入增长。

3|“合伙买房”:不是无奈,而是新模式

在魁北克,合伙买房正在成为一种趋势。超过54%的首次购房者与伴侣以外的成年人(如朋友或兄弟姐妹)共同购房。

“我们三人都是大学好友,在蒙特利尔工作,但单独买房太难了。”27岁的Jessica说,“我们签署了清晰的产权协议,每人持有1/3产权,有退房条款。其实也挺像投资合伙。”

这种“家庭+朋友”组合购房模式的兴起,反映了传统独立购房观念的瓦解,也体现出千禧世代对房产的“功能性”和“资产性”的重新理解。

与此同时,35%的购房者在购房前选择与家人或朋友同住,以降低生活成本并加速储蓄。共住的时间甚至达数年之久。

4|理想中的独立屋,现实中的公寓

在CMHC的调查中,48%的首次购房者仍偏好独立屋。但在实际交易中,尤其是在大温和大多地区,买下公寓单元成为更多人的现实选择。

“独立屋在我们这个收入水平,是不可能实现的。”Raymond说。“我们只能退而求其次,选择交通便利、有升值潜力的中小户型。”

反观哈利法克斯、萨斯卡通、卡尔加里等二线城市,由于房价相对可控,首次购房者仍能负担半独立或小型独立屋。一些年轻人甚至主动迁移至这些城市,摆脱大城市的房价噩梦。

5|房子之外,是焦虑与不确定

67%的首次购房者在购房过程中感到焦虑和不确定。报告指出,不同地区的焦虑来源各异:草原省的居民担忧通胀与生活成本,大西洋省份则关注贷款利率变化,而安省购房者更关注就业稳定性。

这种焦虑感并没有削弱人们对“拥有自己的家”的渴望。2025年,首次购房者在所有新贷款中的占比上升至12%,高于去年的10%。其中,卑诗省和草原省表现尤为突出,占比达16%;安省则相对低迷,仅为10%。

结语|“一个家”的代价与价值

从年入10万变成“标配”,到7万元的家庭赠与成为首付关键,加拿大首次购房者正在经历一场沉重却真实的结构性变革。传统“独立自足买房”的故事正在被重写,新一代年轻人用延迟、妥协、协作和外援的方式,拼出一个“属于自己”的起点。

这不仅是一场经济战,更是一场心理战。一位匿名受访者的留言也许道出了许多人的心声:

“我们不是非要买房不可。但没有一个自己的家,总觉得像个没有根的人。”