在加拿大央行数次按兵不动之后,高利率并未缓解民众的债务焦虑,反而令“信贷脆弱性”以更剧烈的形式显现。最新数据显示,全国房贷违约与信用卡拖欠双双飙升,加拿大中产阶层正陷入一场“安静的经济滑坡”。

据Equifax发布的最新季度报告,加拿大的房贷拖欠率升至2017年以来的最高点,其中安大略省情况最为严峻,抵押贷款90天以上违约率暴涨71.5%,显示出疫情期间大举购房者如今面对续贷利率翻倍的沉重现实。

Equifax副总裁Rebecca Oakes指出:“我们看到的并非个别户家庭陷落,而是一种系统性压力正在蔓延。”她强调,2016年后实施的贷款压力测试在当前高通胀与失业双压下,已然失效。

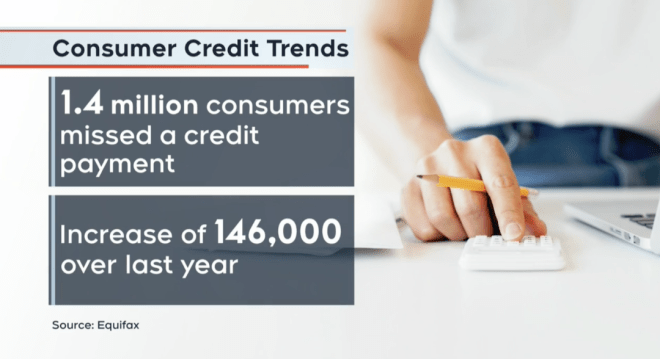

更令人担忧的是,一场“信用流血”正悄然进行。尽管消费者已开始削减非必要支出,今年第一季度全国信用卡平均消费下降107加元,但严重拖欠率却升至2010年以来最高水平。如今,加拿大人平均负债达21,859加元,近140万人在本季度未能如期还款。

年轻群体尤为脆弱。35岁以下车贷违约率同比增长30%,而他们的信用卡还款能力也显著下降:每欠100元,仅能偿还59元,远低于一年前的63元。经济波动叠加青年高失业率(目前15至24岁群体失业率达14%),正在引发一场“代际信用危机”。

有趣的是,这并非源于加息冲击初期,而是“迟滞性反应”开始释放。2020年至2022年间的“超低利率蜜月期”诱使大批家庭承担超出能力的信贷义务,如今利率恢复常态,反而成了这些家庭的“利率陷阱”。

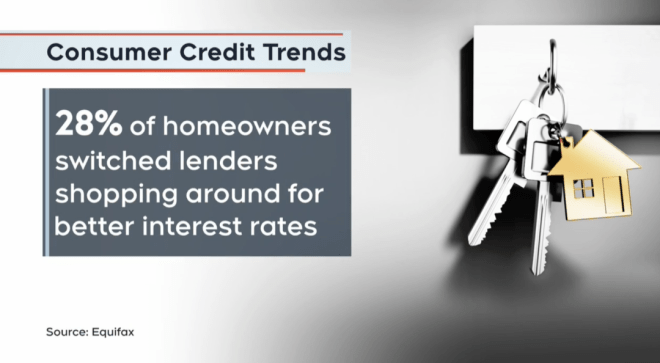

尽管有28%业主尝试通过换贷来缓解压力,但根据CTV援引的Desjardins报告,加国房价在过去25年内上涨了320%,远超110%的可支配收入增长。现实是,债务压力已不再是个体消费选择,而是结构性困境的直接后果。

信贷咨询顾问Mason Cox指出:“一旦陷入信用违约,未来借贷将更加困难,陷入恶性循环。”面对住房、食品与失业的三重考验,越来越多加人开始不敢“看账单”。

加拿大曾以中产稳健著称,如今却进入一个靠勒紧裤带维系信用的时代。问题不只是负债,而是对经济未来的不确定性本身。